Per il vino italiano, quello registrato nel 2017 è il maggior incremento degli ultimi cinque anni in termini di fatturato. Con un +6,5% rispetto al 2016, per l'ottavo anno consecutivo il comparto aumenta il proprio valore, grazie alla performance delle esportazioni (+7,7%) e, allo stesso tempo, del mercato domestico (+5,2%), con una sensibile crescita dell'Asia ma con l'Europa prima destinazione. L'indagine sul settore vitivinicolo italiano realizzata dall'Area studi di Mediobanca restituisce un'Italia del vino complessivamente in salute, grazie alla buona performance degli spumanti (+9,9% sul 2016) che fanno meglio dei vini fermi (+5,6%). Ilrisultato generale è paragonabile a quello dell'intera manifattura nazionale (+6,8%) ed è migliore di quello dell'industria alimentare nel suo complesso (+2,5%).

Il buon momento del comparto nazionale si riflette anche nell'incremento degli investimenti (+26,7%) e degli occupati (+1,8%), con proiezioni abbastanza positive per il 2018 da parte delle principali società vinicole intervistate nel rapporto (le prime 155, con fatturato sopra i 25 milioni di euro), nonostante un contesto internazionale caratterizzato da incertezze e grossi punti interrogativi sui principali mercati di destinazione.

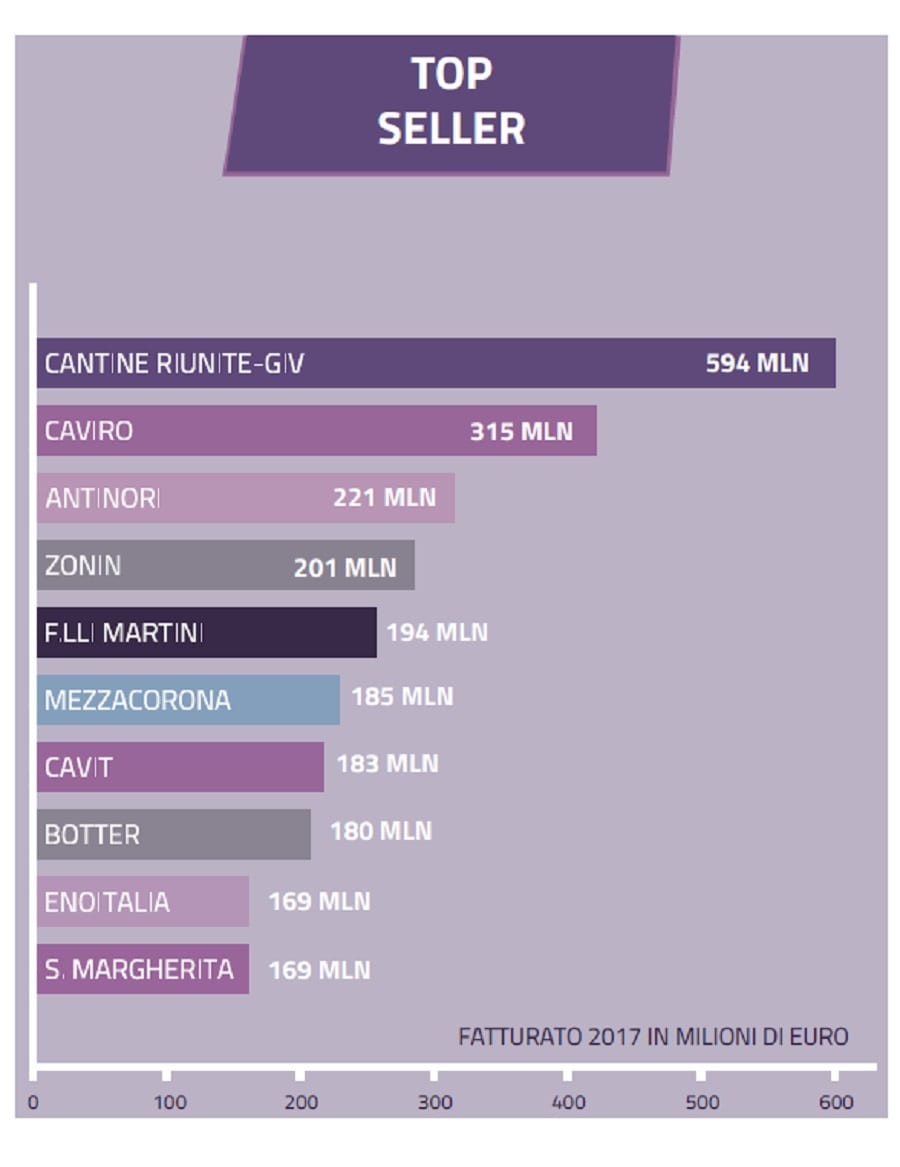

I top player

Cantine Riunite-Gruppo Italiano Vini si conferma la prima società italiana per fatturato (594 milioni di euro, +5,1% sul 2016), seguita da Caviro (+3,9% a 315 milioni) da Antinori (+0,4% a 221 mln) che è il primo gruppo non cooperativo. In quarta posizione, è stabile Zonin1821 (+4,2% a 201 mln) a cui si stanno avvicinando sia la Fratelli Martini (+13,3%, 194 mln, che passa dalla sesta alla quinta posizione) sia Mezzacorona (185 mln). Settimo posto per Cavit (+2,6% a 183 mln) poi Botter (+9,5% a 180 milioni); con 169 milioni al nono e decimo posto si trovano Enoitalia (+14,5%) e Santa Margherita (+7,4%).

Come un anno fa, il record di crescita per il 2017 è della cooperativa La Marca (da 101 a 131 milioni con +30,7%) che passa dalla 19esima alla 13esima posizione. Seconda migliore performance sui ricavi per Farnese: dalla 33esima alla 26esima posizione.Poi Ruffino (+15,5%), Enoitalia (+14,5%), Contri (+14,1%), Fratelli Martini (+13,3%) e Mezzacorona (+13,1%). Per quanto riguarda la presenza all'estero la Botter è quella con la maggiore percentuale (96% del proprio fatturato), seguita da Ruffino (93,3%), Fratelli Martini (89,9%), Mondodelvino (85,4%) e Zonin (85,1%). Se si guarda alla redditività, ovvero al rapporto dell'utile sul fatturato, Antinori fa segnare il 25%, seguito da Frescobaldi (20,5%), Santa Margherita (17,2%) e da Ruffino (15,7%).

I canali di vendita

Nel 2017, prevale la Gdo, che interessa il 38,2% della produzione, seguita dai grossisti e intermediari (16,8%), dall'Ho.Re.Ca. (16,5%) e dalla rete di vendita diretta (12,6%). All'estero prevale l'intermediario importatore (74,5%). Considerati i grandi vini (sopra 25 euro), la quota più elevata è del canale Ho.re.ca (37%), seguito da enoteche e wine bar (23,6%); con una vendita diretta al 18,8% e Gdo con appena 3,3%.

Guardando all'offerta commerciale, tra 1996 e 2018 si registra un aumento di oltre 4.900 etichette (+159,2%): il 10,2% dello stock di etichette riguarda vini comuni (erano 13,6% del totale nel 1996), mentre è cresciuta la fascia alta della produzione (grandi vini, Docg e Doc) con un'incidenza passata dal 45,4% del 1996 al 54,6% del 2018. "Variazioni" scrive Mediobanca "che confermano la tendenza a privilegiare la crescita qualitativa in presenza di un mercato fortemente influenzato dalla Gdo". Fenomeno particolarmente evidente per le cooperative che, su grandi vini, Docg e Doc, sono passate dal 41,3% del 1996 al 55,3% del 2018 (quasi stabili, invece, per le non cooperative, tra 52% e 54%).

Le regioni più performanti

Analizzando i bilanci del 2016, Mediobanca elabora un indicatore di sintesi sulle performance economiche e patrimoniali. E tra le prime dieci società inserisce ben sei produttori veneti, tre toscani e uno piemontese. I migliori punteggi sono per Villa Sandi, Mionetto, Vinicola Serena e Botter, seguite da Masi, Ruffino e Santa Margherita. Relativamente al 2017, le aziende toscane e quelle venete si confermano in testa per redditività: Antinori al 25%, Frescobaldi al 20,5%, Santa Margherita al 17,2%, Ruffino al15,7%, Botter (8,6%), Mionetto (5,7%) e Villa Sandi (5,5%).

Le società venete primeggiano sotto il profilo reddituale (roi-return on investment al 9,4% contro il 6,8% nazionale; roe-return on equity all'11,4% contro il 7,9%). Le toscane vantano un roi all'8,7% e roe all'8,4%), sono solide dal punto di vista patrimoniale, con debiti finanziari al 33,2% dei mezzi propri (contro il 63,4% nazionale), efficienti (costo del lavoro per unità di prodotto al 44,4% contro 58,6%) e vocate all'export (64,4% contro 51,4% nazionale).

Gli investimenti e gli occupati

Vivace il mercato degli investimenti materiali delle italiane del vino. Nel 2017, la crescita in un anno è del 26,7%, percentuale media tra il +41,6% delle cooperative e il +17,3% delle spa. e srl.; gli spumanti primeggiano (+37,2%), seguiti dai non spumanti (+24%). Sul fronte investimenti pubblicitari si registra un aumento del 5,9%, molto più della spesa pubblicitaria nazionale (+0,4%). Contestualmente, il 2017 segna, secondo l'Ufficio studi Mediobanca, un +1,8% di occupati. E, anche stavolta, gli spumanti fanno meglio (+6,7%) dei non spumanti (+1,1%). E le cooperative (+3,8%) fanno meglio di spa. e srl (+0,2%).

Le attese per il 2018

L'atteggiamento generale delle aziende nei confronti del 2018 risulta "positivo ma prudente nella formulazione delle previsioni, in un contesto che permane condizionato da grande incertezza”, scrivono gli esperti dell'Area studi Mediobanca. Il 93% degli intervistati (oltre nove aziende su dieci) prevede di non subire un calo delle vendite (meglio le spa rispetto alle società cooperative). Gli imprenditori ottimisti (chi stima aumenti sopra il 10%) sono solo il 17,4%. Rispetto al 2012, mancano gli exploit che caratterizzarono quell'anno, che registrò aumenti a due cifre numericamente oltre il doppio rispetto a oggi. Solo il 7% del campione attende una flessione dei ricavi. Considerando il solo export, le attese 2018 sono simili a quelle generali. Da segnalare che tra i produttori di spumanti "non c'è traccia di pessimismo".

La Borsa fa bene al vino

"Investire nel vino quotato in Borsa continua a essere un ottimo affare" rileva Mediobanca. La capitalizzazione dei titoli che compongono l'indice mondiale di Borsa del vino è aumentata del 12,2% tra marzo 2017 e marzo 2018. Rispetto al gennaio 2011, l'indice del settore vinicolo in versione total return (comprensivo dei dividendi) è cresciuto del 719,6%, al disopra della media delle Borse mondiali (+148%). Al netto delle dinamiche delle borse nazionali, la migliore performance è delle società del Nord America (+744,6%), dell'Australia (+163,5%) e della Francia (+100%). Andamento opposto in Cile (-40,1%) e Cina (-73,4%), dove le società vinicole hanno reso meno della borsa nazionale. Le italiane quotate restano due (Italian wine brands e Masi Agricola). "Se le non quotate scegliessero la Borsa" conclude Mediobanca "vedrebbero il proprio equity valorizzato in media il 70% in più".

a cura di Gianluca Atzeni

Questo articolo è uscito sul nostro settimanale Tre Bicchieri del 12 aprile

Abbonati anche tu se sei interessato ai temi legali, istituzionali, economici attorno al vino. È gratis, basta cliccare qui..