Tra Brexit, dazi negli Stati Uniti, tensioni sociali a Hong Kong, cambiamenti climatici, il vino non ha passato un 2019 per niente tranquillo. A tutto ciò si aggiungono, oggi, gli effetti della pandemia da Coronavirus. Una combinazione devastante (prendendo a prestito l’aggettivo usato qualche giorno fa dal Commissario all’Economia, Paolo Gentiloni, per descrivere la congiuntura europea), capace di stendere chiunque. Tuttavia, il comparto del vino dimostrerà capacità di resistenza di fronte a questo scenario. Ne è convinto Mark Meek, ceo di Iwsr, tra i più importanti enti di ricerca nel mondo del beverage. Meek ha preso parte assieme a Rodolphe Lameyse, ceo di Vinexpo, al primo di una serie di webinar dedicati alla “nuova normalità” nel settore beverage, con analisi dei mercati e tendenze nel breve e lungo periodo, che disegnano scenari particolarmente interessanti.

Consumi in calo

L’impatto del Covid-19 sul mercato delle bevande alcoliche determinerà nel 2020 un calo stimato dei consumi di circa il 12% nel 2020, che arriva dopo una crescita limitata dello 0,1% nel corso del 2019 e un generale stallo da almeno cinque anni, a partire dal 2014. Con l’allentamento delle restrizioni, il recupero sul lungo termine, secondo l’Iwsr, è stimato più lento rispetto alla dimensione del calo repentino del 2020. Per Mark Meek l’effetto della crisi finanziaria del 2008 ebbe un impatto minore rispetto a questa da Covid-19, che ci costringerà ad attendere fino al 2024 per rivedere gli stessi livelli del 2019 di consumo degli alcolici.

Vino: volumi in calo

Tempi duri per il vino, considerata una delle categorie maggiormente colpite dagli effetti del Coronavirus. Il lungo periodo 2014-2019 ha visto il consumo globale di questo alimento crescere a un tasso dello 0,2% con un calo dell’1,1% nel solo 2019, anno in cui i valori si sono mantenuti in terreno positivo, a +0,6%.

Tuttavia, l’effetto della crisi economica, nel 2020, determinerà una perdita del 13,6% nei volumi: “E non prevediamo per il vino un recupero degli analoghi livelli di consumo registrati nel 2019 da qui al 2024” ha sottolineato Meek. Il tasso di crescita annuale composto per il segmento wine sarà del -0,9%. Se si guarda alle principali aree di consumo, nell’Europa occidentale tra 2014 e 2019 si è registrato un tasso annuo di crescita negativo a -1,6%; mentre negli Stati Uniti, ricorda l’Iwsr, i consumi sono scesi per la prima volta in 25 anni proprio nel corso del 2019. A tenere alta la bandiera della categoria ci hanno pensato gli spumanti, che hanno portato a casa nel 2019 un +1,4% in volume

I rischi per il settore

I trend rilevati dall’Iwsr mettono l’accento sul rischio che i governi nazionali, colpiti nei bilanci economici dal Covid, possano decidere di aumentare le tasse sulla categoria per far fronte alle spese. Da considerare, come avverte Meek, anche l’impatto sui consumi delle nuove generazioni di giovani in età legale, che al vino tendono a preferire alcolici e bevande ready to drink (Rtd: mix alcolici a bassa gradazione).

I giovani preferiscono le bevande ready to drink

Proprio questa categoria, secondo l’Iwsr, registrerà le migliori performance sui mercati di tutto il mondo. Lo fa già da tre anni consecutivi e, dopo un incremento del 6,7% tra 2014 e 2019, il tasso di crescita composto annuo stimato entro il 2024 è del 7,2%. Nel solo 2019, ha ricordato il ceo di Iwsr, le bevande Rtd, che rappresentano ancora una quota limitata sul totale, hanno portato a casa un +19,6% in volume e un +18,8% in valore, dando un contributo alla crescita globale del beverage molto più di quanto abbia saputo fare il vino. Stati Uniti, Sud Africa, Germania, India e Giappone sono i mercati in cui queste bevande stanno trovando terreno fertile. I giovani consumatori, come ha rilevato l’Iwsr, sono molto più attratti rispetto a prima dal packaging dei prodotti e amano molto gli Rtd. Pertanto, l’industria del vino “non potrà non tenere conto di queste tendenze”, ha rilevato Mark Meek.

Vini fermi: 13% in meno

Il segmento dei vini fermi non è riuscito a recuperare i quantitativi persi nel 2018 e anche nel 2019 si è registrata una performance negativa (-1%). I mercati di Cina e Stati Uniti sono i principali responsabili del minor consumo. Tuttavia, i valori si mantengono positivi, grazie alla progressione dei segmenti premium, soprattutto in tre mercati: Stati Uniti, Italia e Regno Unito. “Nonostante le ottime performance dell’e-commerce durante il lockdown, l’impatto del Covid-19 sui vini fermi costerà il 13% in meno nel corso del 2020. Ed entro il 2024, una certa fiacchezza nei più importanti mercati (Stati Uniti, Italia, Germania, Francia e Cina) non consentirà ai vini fermi” sottolinea Meek “di recuperare le perdite provocate dalla pandemia”. Il tasso di crescita composto annuo stimato è dello 0,67% tra 2019 e 2024.

Vini spumanti: Prosecco meglio di Cava e Champagne

Il Prosecco ha trascinato i consumi mondiali di bollicine nel 2019, consentendo a questa categoria, grazie a un +9,5%, un recupero nei volumi pari all’1,39% rispetto al 2018. Di contro, ricorda l’Iwsr, Champagne (-2%) e Cava (-1%) hanno continuato a incontrare difficoltà nei rispettivi mercati di destinazione, in uno scenario in cui si registra una progressione delle tipologie ice, demi-sec e rosé. Spicca, in particolare, il segmento senza alcol, cresciuto nell’ultimo anno di oltre il 16%.

Ma quali saranno gli impatti del Covid-19? Secondo l’Iwsr, le bollicine subiranno un duro colpo, pari al -15%, a causa del minor consumo nell’on trade, delle regole del distanziamento sociale che ridurranno le occasioni di festeggiamento, in modo particolare a fine anno, durante le feste natalizie. La buona notizia è che le bollicine non tarderanno a riprendersi il terreno perso entro il 2024, stavolta, però, non grazie al Prosecco, per il quale l’Iwsr stima un appiattimento dei consumi a causa di un rallentamento in Italia, Germania e Regno Unito. Il tasso di crescita composto annuo sarà positivo ma stimato di appena lo 0,04%.

Biologico: cinque anni di ulteriore espansione

Per la categoria del biologico l’occasione è ghiotta. Con un tasso di crescita annuo sopra l’8% tra 2015 e 2019, questo segmento passerà entro il 2023 dall’attuale quota del 2,75% al 3,4% delle vendite globali di vino. “Nei prossimi cinque anni continuerà a crescere”, ha garantito Meek, spinto soprattutto da un consumatore attento e dalle richieste provenienti da Svezia, Giappone e Austria: i mercati attualmente più sensibili alla categoria.

No and low-alcohol: crescita a doppia cifra

I vini senza (sotto 0,5% vol.) o a basso contenuto alcolico (da 0,5% a 7,5%) saranno un altro interessante key trend dei prossimi cinque anni. Una generazione Z che frequenta i social media, attenta a benessere e salute sta facendo crescere in doppia cifra tali prodotti, che è rallentato dal gusto particolare e dalle scelte e preferenze del mondo del trade specializzato. In Germania, Francia, Belgio, Stati Uniti, Regno Unito e Australia si trovano i consumatori più disposti all’acquisto. Anche per questa sotto-categoria, l’Iwsr non esita a parlare di buona opportunità di investimento e di crescita nei prossimi anni.

Birra. L’espansione nei mercati europei

Nel 2019, le vendite di birra erano cresciute dello 0,3% in volume e potrebbero recuperare più rapidamente del vino i livelli pre-crisi, con un rimbalzo migliore entro il 2024. Come? Trainata dal segmento del senza alcol, per il quale nel 2019 si era già registrato un incremento in doppia cifra (+15,2% sul 2018). Nonostante il -8,5% stimato per il 2020, a causa del Covid, la birra supererà i livelli del 2019 entro il 2021. E questo accadrà soprattutto nei mercati europei.

Spirit. È l’ora degli analcolici

Il 2019 ha registrato un calo complessivo del comparto spirit pari al 2,5%, principalmente a causa del deciso calo della bevanda nazionale cinese, il baijiu. Se si esclude questa, il 2019 registra un +1% e il 2020, malgrado una perdita dei volumi superiore al 10% nel 2020, dovrebbe essere capace, secondo l’Iwsr, di ritornare entro il 2024 ai livelli del 2019. Anche in questo caso, Mark Meek fa notare il forte appeal dei prodotti analcolici, per i quali si prevede un tasso di incremento annuo composto superiore al 16% in volume entro il 2024.

E-commerce: la grande scommessa

“È una delle grandi occasioni del post-Covid e una reale opportunità di crescita per le imprese del vino, che devono approfittare di questo momento per muoversi verso il mondo del digitale”, ha detto convinto Meek, sottolineando il vantaggio di un tale canale, capace di mettere in relazione diretta produttore e consumatore, a fronte di un on-trade che incontrerà delle difficoltà a riprendersi del tutto. Considerando i dieci mercati principali, questo canale vale oltre 20 miliardi di dollari e, secondo le stime Iwsr, entro il 2024 raddoppierà il suo giro d’affari, oltre quota 45 miliardi di dollari Usa. Nella sola Cina, vale 8 miliardi, ricopre un terzo delle vendite complessive di vino ed entro il 2024 crescerà a un tasso annuo del 15,8%.

Le parole del futuro

Il futuro ruoterà, quindi, attorno ad alcuni concetti che questo Covid-19 ha consentito di fissare meglio, accelerando alcune tendenze e aprendo la strada a nuovi percorsi: digitalizzazione, consumo moderato, esperienza, marketing, sostenibilità ambientale, low-alcohol, premiumisation, packaging innovativo. “Queste” ha concluso Mark Meek “saranno le sfide per i produttori di vino nel mondo. E con queste bisognerà fare i conti se si vuole puntare alla crescita”.

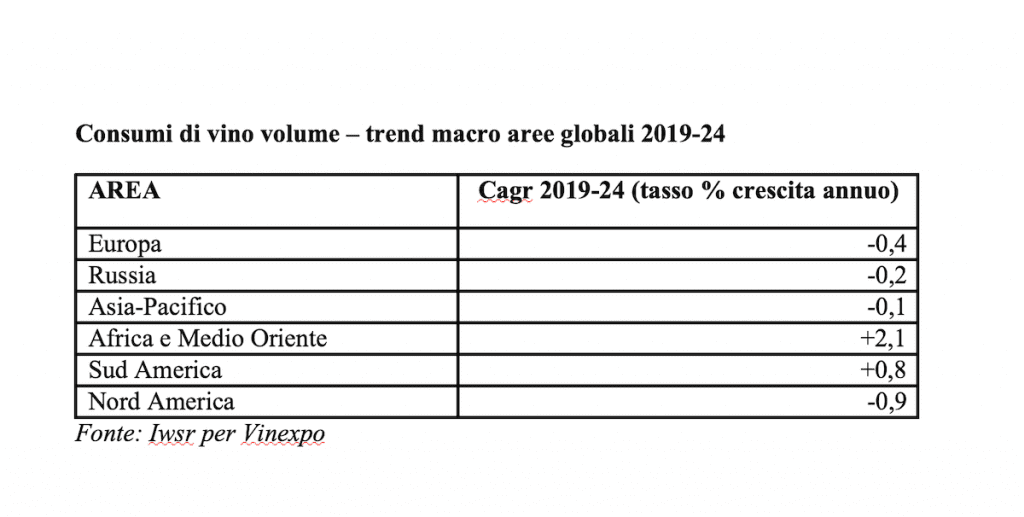

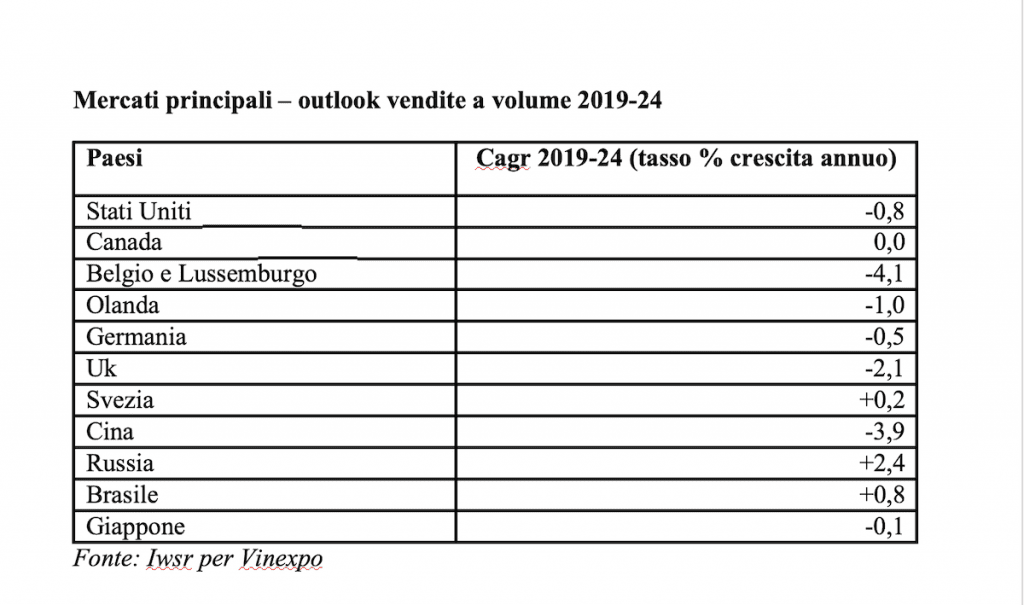

Macroaree: ecco dove la crisi colpirà di più

L’Iwsr si sofferma sull’analisi delle sei macroaree, a partire dall’Europa, uno tra i continenti dove si sono sentiti maggiormente gli effetti della crisi da Covid-19, soprattutto in Italia, Spagna, Francia e Regno Unito. Qui, salutismo, moderazione e premiumisation saranno da ostacolo per una crescita dei volumi di vino. Spicca, però, la micro-categoria degli spumanti senza alcol, con crescite in doppia cifra. Tra le tipologie, entro il 2024, il recupero sarà più difficile per vermouth e vini fortificati.

In America, l’Iwsr sottolinea l’impatto significativo del Covid-19 in Brasile, Argentina e Cile, mentre rileva cali più contenuti in Usa, Canada e Messico a causa di una linea più morbida dei governi nell’applicazione del lockdown. Entro il 2024, per i vini fermi si attende un recupero già dal 2021, anche se al di sotto dei livelli pre-crisi. Gli spumanti torneranno a crescere grazie al Prosecco e altre bollicine. Saranno Brasile, Cile, Messico e Perù, secondo gli esperti, i mercati destinati a crescere.

Tra i Paesi dell’area Asia-Pacifico, l’Iwsr rileva il tracollo dei consumi nel 2020 a causa del Covid, dopo un 2019 in cui proprio l’Italia aveva registrato dati positivi assieme all’Australia. È la Cina a trascinare in basso le percentuali, rispetto ad Australia e Nuova Zelanda che si contraggono lievemente. L’outlook di Iwsr dice che Corea del Sud, Hong Kong e Taiwan riusciranno a tornare ai livelli pre-crisi nei prossimi cinque anni, mentre Australia, Nuova Zelanda e Giappone rimarranno indietro ma non indietro quanto la Cina. In quest’area, Prosecco, Champagne e Cava dovrebbero riprendere discreti ritmi di crescita.

Nell’area Csi (Comunità degli Stati indipendenti), il fenomeno da tenere d’occhio è il passaggio dei consumatori dagli spirit al vino, soprattutto dalla vodka ai vini d’importazione, cresciuti di oltre il 10% nel 2019 soprattutto in Ucraina, Azerbaijan e Georgia. La Russia, con il Coronavirus che ha fatto poche vittime rispetto ai contagi, sta discutendo nuove regole fiscali sul vino sfuso importato e, secondo l’Iwsr, potrebbe subire dei contraccolpi negativi sul mercato. In ogni caso, le previsioni da qui al 2024, danno un recupero del livello dei consumi di vini fermi e spumanti già nel 2023.

Nel continente africano e nel Medio Oriente, i consumi di vino sono stati condizionati durante il Covid dalle dure restrizioni imposte dai governi, a cominciare dal totale divieto sugli alcolici deciso in Sud Africa. Per la macroarea Africa e Medio Oriente, la stima Iwsr per il 2020 è del -22,4%. Tuttavia, entro il 2024 si prevede il completo recupero dei volumi, grazie alle crescite di alcuni mercati: Israele, Costa d’Avorio, Marocco, Nigeria, Tunisia e Namibia. “La crescita degli spumanti nel mercato sudafricano determinerà un tasso di incremento nei prossimi cinque anni pari al 2,7%”, ha detto il ceo Mark Meek.

E la Cina rinvia il sorpasso sulla Francia

L’Iwsr aveva previsto lo scorso anno il sorpasso della Cina nei confronti della Francia entro il 2022, al secondo posto tra i mercati consumatori di vino. Ma il Covid-19 ha costretto gli analisti a rivedere le previsioni fatte lo scorso anno. La traiettoria di crescita, infatti, subirà una deviazione e i tempi saranno più lunghi, entro il 2025. Al di là di questa specifica previsione, il mercato cinese resta estremamente promettente, secondo l’Iwsr, considerando che il vino sta affermandosi anche tra le donne come bevanda salutare, rispetto al baijiu e agli spirit e che consumatori più giovani per oltre il 70% acquistano online vini di importazione.

Driver di crescita e trend post Covid

- biodinamico-naturale

- spumanti

- biologico

- sfusi e private label

- ice e demi sec

- rosati

- blend rossi

- senza alcol

- e-commerce

- packaging innovativo

- turismo del vino

- esperienze in cantina

- cambiamenti climatici

- impatti del Covid a lungo termine

- confezioni in lattina

- consumo all’aperto

- riduzione di viaggi di lavoro e per vacanza

- telelavoro e impatto sull’on-trade

- coinvolgimento digitale

- cambiamenti nell’on-trade

- rischi per l’enoturismo

a cura di Gianluca Atzeni

Articolo uscito sul numero di Tre Bicchieri del 9 luglio

Abbonati anche tu se sei interessato ai temi legali, istituzionali, economici attorno al vino. È gratis, basta cliccare qui