È stato un 2025 nero per le imprese italiane del vino, che guardano ora alla seconda metà del 2026 e sul medio termine con un sentiment altalenante in cui non manca il pessimismo. Ma, allo stesso tempo, preparano una serie strategie e contromosse per mitigare gli effetti di una crisi che è sia strutturale sia congiunturale.

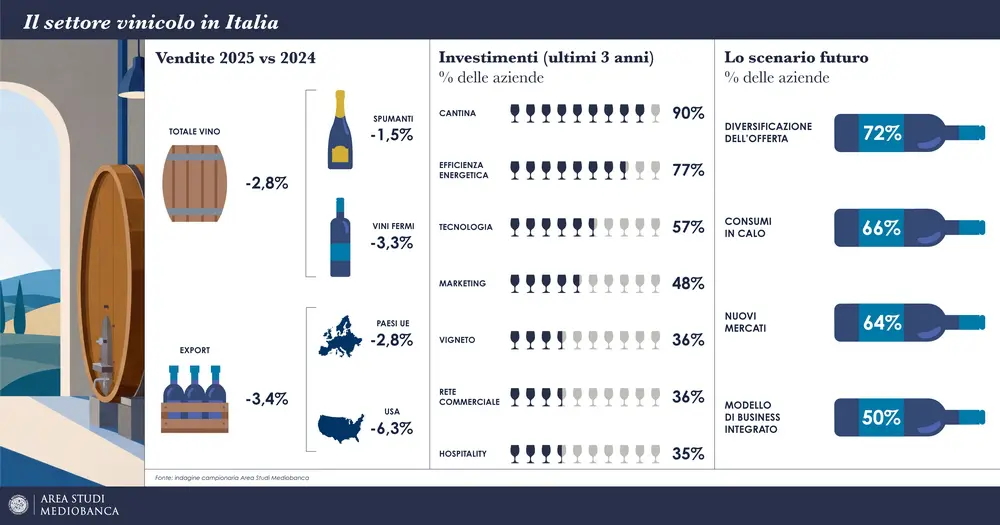

Il Report di Mediobanca (Il settore vinicolo in Italia), che ad aprile 2026 ha condotto un sondaggio su 255 società, restituisce uno spaccato abbastanza monodirezionale in cui l‘80% degli operatori segnala un calo dei consumi negli ultimi cinque anni con appena un 17% che li considera stabili. Si naviga tra il salutismo delle generazioni giovani, le nuove abitudini e le preferenze crescenti per altre bevande anche non alcoliche, che stanno condizionando fortemente il mercato. Al punto che guardando ai prossimi cinque anni, due terzi (66 per cento) delle imprese italiane del vino si dicono convinte che i consumi proseguiranno a calare, con solo il 6% che prevede incrementi. Alla voce ricavi, invece, in vista della chiusura di questo 2026, una maggioranza (58% dei produttori) si aspetta una crescita, ma il 23,7% stima una flessione e il 18,3% prevede stabilità.

Il momento è complesso. I driver d’acquisto del consumatore vedono la leva del prezzo sempre più determinante nella sensibilità degli utenti di fronte a un vino (66,4% secondo le imprese vitivinicole che hanno partecipato al rapporto di Mediobanca). Il contesto economico incerto impone una revisione della spesa orientata al risparmio ma, per fortuna, senza rinunciare alla qualità, indicata dal 51,7% del campione. Secondo le imprese vinicole, i consumatori sono ancora influenzati dalla notorietà sia del brand sia del vitigno (circa 40%), ma anche dal minor grado alcolico e dalle calorie dei prodotti (41,4%). Resta alta la sensibilità per le esperienze di degustazione (37,1%) e alla sostenibilità (32,8%). Meno interesse, per design ed estetica del prodotto (22,4 per cento).

foto by Magnific

Quali strategie, allora, sono da mettere in campo, di fronte a un nuovo paradigma di consumo? Le imprese interpellate dall’Area studi Mediobanca scelgono soprattutto di diversificare l’offerta (71,4%): con nuovi formati e nuovi prodotti, con vini più leggeri, uno sguardo al no/low alcol e a bevande aromatizzate a base vino ma anche olio, distillati e ready to drink. Una mossa anticrisi decisiva è anche l’espansione sui nuovi mercati (63,7%): al declino e alla stagnazione di quelli maturi – come fanno notare gli analisti di Piazzetta Cuccia – si contrappongono i mercati emergenti (più volatili) che «sono destinati – scrive Mediobanca – a svolgere un ruolo sempre più centrale, grazie all’aumento della popolazione e alla crescita della ricchezza».

Per le società del vino made in Italy, resta cruciale rafforzare marketing e comunicazione (60%), anche sfruttando linguaggi e strumenti digitali. Ma il cambiamento dei consumi si fronteggia con lo sviluppo di nuovi canali di vendita, incentivando la vendita diretta e online, ma anche (col 45% delle preferenze) le attività enoturistiche. Restano, invece, pochi i produttori (10%) disposti a ritoccare i prezzi, tranne chi è posizionato in fasce medio-basse.

Il mondo del vino non resta inerme di fronte alle sfide future. L’incertezza si affronta, infatti, coprendo più tipologie di prodotto (63,3%) ma senza compromettere la qualità dei vini (52,2%), rispetto a un 3% di aziende che, secondo Mediobanca, punterebbe sulla specializzazione produttiva come carta vincente. Altre strategie organizzative riguardano il presidio dell’intera filiera produttiva e commerciale: la completa integrazione verticale (a valle e a monte) è ritenuta un modello organizzativo più idoneo (50%) rispetto all’altro modello fatto da integrazione verticale solo a valle, con marketing in house e rete commerciale propria, ma non a monte (uve e vini conferiti da terzi, 22,2%). Infine, non piace la scelta di creare vini adatti al mass market (8,9 per cento).

Nel 2025, gli investimenti delle imprese vinicole italiane sono aumentati del 3,5% sul 2024, mentre la spesa per gli investimenti pubblicitari è in calo del 5,4 per cento. Ma dove si è investito negli ultimi tre anni? Nove su dieci (90,3%), come si legge nel report di Mediobanca, su cantina e attrezzature di produzione, poi su sostenibilità ed efficientamento energetico (77,4%), soprattutto per contrastare gli effetti delle crisi geopolitiche, seguiti da tecnologia e digitalizzazione (56,5%). La voce marketing e comunicazione ha interessato il 48,4% delle imprese. Circa il 36% ha investito sui vigneti (reimpianti, meccanizzazione, irrigazione), nella rete commerciale e di vendita (35,5%) e in enoturismo e ospitalità (34,7 per cento).

Nonostante tutto, il settore vitivinicolo resta attrattivo «perché il periodo di difficoltà farà una selezione delle imprese migliori» (70%) e perché ci sono ampi margini di efficientamento (32,6%). Una buona notizia, questa, che testimonia una certa capacità di tenuta del sistema. Solo un 10% ritiene che il settore vinicolo sia in declino. Il segmento premium resta il fulcro delle strategie per il 24% delle aziende. E c’è un 20% di produttori che ritiene necessario un consolidamento dell’industria attraverso operazioni di acquisizione. Esclusa quasi del tutto la possibilità di crescita del settore nell’immediato.

Mediobanca segnala un quadro di compravendite che ha registrato 31 operazioni da gennaio 2025 a maggio 2026. L’ultima è quella di Cielo e Terra su Maia Wines, ma sono tante e non sempre collegate alla conseguenza di buoni risultati economici bensì a necessità di un cambio generazionale e caratterizzate da consolidamenti locali e operazioni lungo la filiera distributiva, come accaduto nel caso di Damilano che in Piemonte ha messo mano sulla società Morra (attiva nella distribuzione) o nel caso di Vallepicciola su una quota minoritaria del distributore Balan. Negli Stati Uniti, si ricordano il deal di Marchesi Antinori su Arcadia Vineyard, Herita Marzotto su Marsh Estate e sui vigneti di Domaine Lumineux, Argea su WinesU. In Spagna, l’operazione di Fantini Group sui vigneti di Venta La Vega.

Vigneti Fantini – in Spagna

In Italia, tra diverse le operazioni nel segmento spumanti c’è quella di Gussalli Beretta su Specogna e di Valdo Spumanti che ha completato l’acquisizione de I Magredi. Poi Felsina (famiglia Poggiali) su Tenimenti d’Alessandro, Paololeo su Candido, Tommasi family estates su Tenuta Eméra e Cantina Moros, Angelini wines su Caprai, Pasqua vini su Sangue e d’Oro in Sicilia (progetto di Carole Bouquet), ma anche Gruppo italiano vini su Rapitalà, Frescobaldi che ha rilevato la maggioranza di Tenuta delle Terre Nere oppure Oniwines (famiglia Veronesi) su Pico Maccario in Piemonte e il Gruppo Caffo che ha acquisito Cinzano e Frattina dal Gruppo Campari.

Resta, tuttavia, scoperto il nodo della sofferenza delle imprese più piccole, in un quadro economico che riduce i margini. Mediobanca ha analizzato le performance economiche delle 175 società non cooperative con ricavi fino a 30 mln di euro, tra 30 e 50 e quelle oltre 50 milioni. Tra 2020 e 2024, le più grandi hanno visto crescere i fatturati del 7,9% in media all’anno rispetto al +4,9% delle intermedie e al +6,5% delle piccole.

Osservando il rapporto tra debiti finanziari e mezzi propri, questo è più basso per le imprese con fatturato tra 30 e 50 mln (23,1% contro 40,3% della media delle 175 società), mentre la produttività del lavoro (intesa come valore aggiunto netto per dipendente) cresce con la dimensione aziendale: da 64,4mila euro per le piccole – sempre tra 2020 e 2024 – a 89,2mila euro per le intermedie e 110,7mila per quelle maggiori.

Infine, la marginalità (Ebit margin) delle più grandi risulta in media del 10,5%, quasi il doppio delle imprese del vino più piccole (5,6%, con 6,9% delle intermedie). Ma anche il parametro del Roi (return on investment, che misura il rapporto tra capitali investiti e profitti) è del 7,1% per le grandi, del 7,3% per le intermedie, mentre risulta «penalizzato nelle imprese di minori dimensioni», con 2,6% in media tra 2020 e 2024.

Marginalità che preoccupa non poco i sindacati del settore. Unione italiana vini, che ha preso parte alla presentazione dello studio Mediobanca, lo ha detto chiaramente attraverso il suo presidente Lamberto Frescobaldi: «Siamo di fronte a una forte compressione dei margini per le imprese del vino», la cui struttura dei costi risulta «poco flessibile». Razionalizzare i processi aziendali e controllare le produzioni riducendo le rese (non è la prima volta che Uiv si appella in questo senso) sono due soluzioni importanti per Uiv per evitare il deprezzamento. Un fenomeno che già si nota – nei numeri – sulle piazze dello sfuso delle principali Dop-Igp (monitorato dall’Osservatorio Uiv): La media prezzo di aprile è stata di 1.30 euro al litro, in calo del 7% in un anno. «I prezzi di aprile sono in diminuzione da inizio 2026 e le attuali quotazioni sono mediamente ai minimi dal 2023».